昨日,#上海近一半人为家人投保“沪惠保”#词条冲上了上海热搜!

数据显示,80、90后成为了购买主力军

扛起养家的重任的80后,趁年轻勇敢奋斗的90后

都越来越珍视自己的身体,

人们也通过购买保险来获取安全感,

已超630W市民购买的这份商业医疗保险6月30日就截止了!

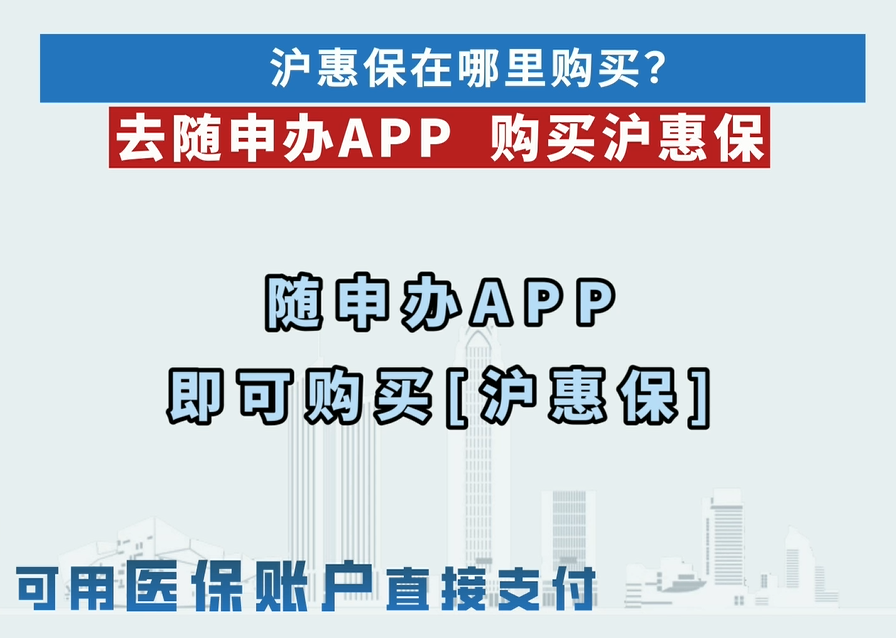

那,“沪惠保”如何购买?

去上海“一网通办”政务服务移动端——“随申办市民云”APP官方投保渠道了解并投保“沪惠保”为保障你的个人信息再添一份安心:

操作步骤:

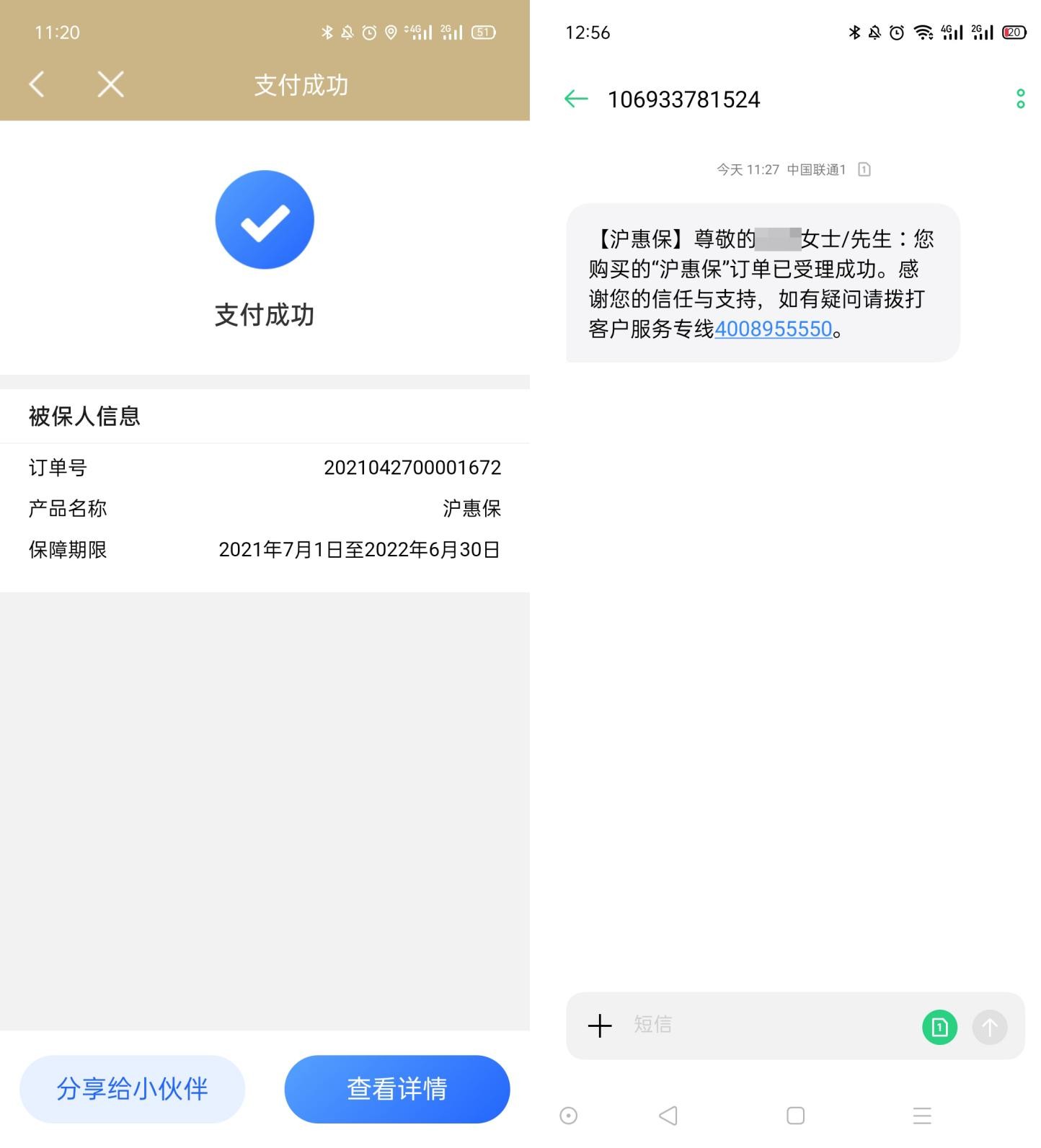

(1)实名登录“随申办市民云”APP,点击首页的“沪惠保”图标、或点击腰部“沪惠保”图片、或搜索关键字“沪惠保”,点击进入服务页面投保;

(2)人脸验证后,进入参保页面。可查看产品详情、理赔案例及常见问题等信息;

(3)填写投保信息:点击“添加一个被保人”,可同时为家人投保;

(4)确认信息:确认信息并选择支付方式;

(5)支付确认:医保个人账户扣款确认;

(6)支付成功:完成支付后,会显示“支付成功”页面,并同步收到支付成功的短信通知!

以下是关于理赔的案例整理,快来看看你还有什么问题:

1.“沪惠保”住院自费免赔额是每次还是每年?住院自费免赔额2万元怎么计算?

答:年度免赔额是指每年,而非每次住院。2万元免赔额是指被保险人住院期间发生的经基本医保结算的票据中自费医疗费用中的药品费、手术材料和检查费的2万元,不包括基本医疗保险个人自负和分类自负部分的医疗费用。

举个例子:

H客户以非既往症人群的身份投保“沪惠保”,在保单生效后,因患乳腺癌住院手术治疗。

出院自费总费用164919.98元,

其中包括伙食费:771.8元、床位费:410元、手术材料费:163738.18元。

“沪惠保”理赔计算:

扣除伙食费、床位费不属于保障责任范围的费用,

再扣除免赔额=(164919.98-771.8-410-20000)*70%=100616.04元

2.“沪惠保”与其他商业医疗保险冲突吗?

答:“沪惠保”是医疗保险产品,适用于费用补偿原则,保险公司在保险责任范围内承担保险责任,但若被保险人已从任何其他途径获得对应费用补偿,保险公司按照保险责任标准计算的给付金额和被保险人获得补偿后的医疗费用余额中的较小者给付保险金。

3.如果同时买了“沪惠保”、商业医疗保险,理赔怎么算?

答:“沪惠保”是医疗保险产品,适用于费用补偿原则,保险公司在保险责任范围内承担保险责任,但若被保险人已从任何其他途径获得对应费用补偿,保险公司按照保险责任标准计算的给付金额和被保险人获得补偿后的医疗费用余额中的较小者给付保险金。

举个例子:

H客户以非既往症人群的身份投保“沪惠保”,在保单生效后,因全身烧伤在医院进行手术等其他事宜(保单年度第一次住院)。出院自费总费用为5.8万元(自费项目为:医疗器械、药品费),其他商保赔付5万元。“沪惠保”赔付如何计算?

“沪惠保”责任计算:(58000-20000)*70%=2.66万元;

商保赔付后余额=5.8-5=0.8万元;

根据医疗费理赔补偿原则,“沪惠保”理赔结论:赔付0.8万元(取上述2项计算小值)。

4.H客户因肠癌在投保时被判定为既往症,如果7月1日保单生效后,因车祸产生的住院自费费用,“沪惠保”按哪个比例赔付?

答:既往症人员是个人属性,在投保时即确定合同生效后的赔付比例,因此X先生的赔付比例与理赔时所患的疾病无关,住院自费医疗责任按50%赔付。

5.H客户于2021年4月27日投保了“沪惠保”,投保时系统判断属于非既往症。2021年6月27日(“沪惠保”合同生效前),H客户被确诊为乳腺癌,7月2日住院手术,其产生的住院自费费用,按既往症赔付还是非既往症赔付?

答:按投保时系统确定的非既往症70%比例赔付。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。