在数字经济时代背景下,中国企业服务市场经过20余年的发展积淀,正处于蓬勃发展阶段,持续受到一二级市场的关注,分析投融资信息对于快速了解市场现状与最新动态至关重要。

近日,凯联资本产业研究院基于2022年3月企名片数据,按照自定义范畴和关注重点进行数据处理后(处理方式同《凯联产业研究院丨2021企业服务投融资分析年度报告》第一章),对企业服务市场投融资情况进行研究分析。后续,凯联资本产业研究院还将持续推出月/年度企业服务市场投融资跟踪报告。

《2022年3月企业服务投融资月度报告》目录:

一、整体:融资节奏变慢、中后期融资变少,华东居首

1.1 企业服务融资节奏有所放缓,笔数依旧维持前列

1.2 中期融资规模最大,A轮融资笔数最多

1.3 华东融资笔数与金额均居首,江苏融资规模居首

二、细分:垂直行业最热,通用业务与技术服务相当

2.1 技术服务:信息安全融资规模笔数均领先,物联网单笔融资多

2.2 通用业务:IT及开发者服务融资笔数多,且融资规模最大

2.3 垂直行业:工业领域热度依旧,物流单笔融资最多

《2022年3月企业服务投融资月度报告》正文内容:

1、整体:融资节奏变慢、中后期融资变少,华东居首

1.1 企业服务融资节奏有所放缓,笔数依旧维持前列

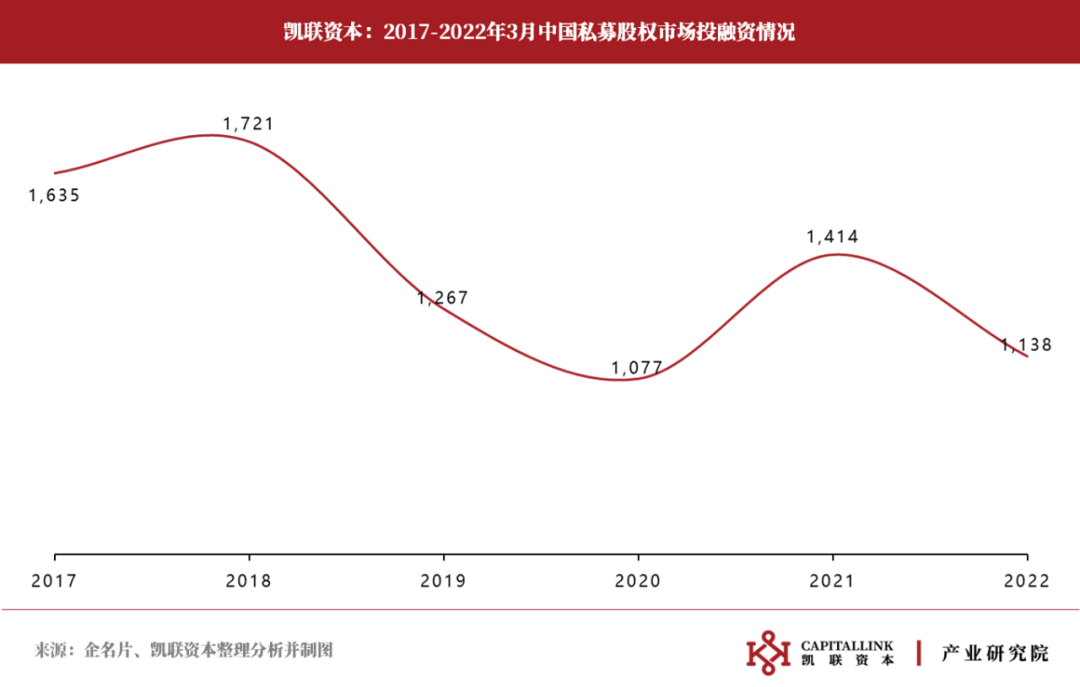

整体融资情况:根据企名片数据显示,2022年3月中国共发生1138起投融资事件,同比2021年3月明显下滑,一改今年1-2月同比上升的趋势(考虑可能存在上年末已完成融资但披露和工商变更较晚的情况),并且拉长到Q1整个季度来看,总融资笔数同比2021年Q1也是小幅下滑,初步判断是疫情管控,叠加国际形势紧张、二级市场大幅下调等多重因素影响投资者信心,私募股权市场融资节奏在变慢。

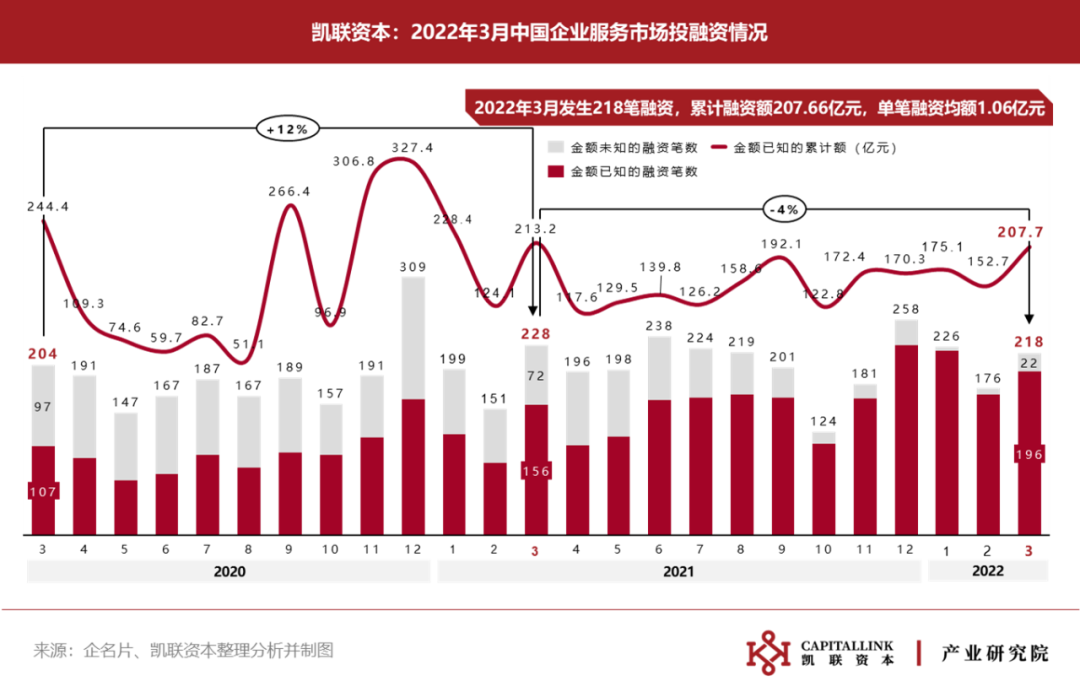

企业服务融资笔数及金额:根据凯联资本产业研究院定义与梳理,企业服务共发生218笔投融资事件,占总体19.2%。其中196笔已知金额的累计融资额为207.66亿元,单笔融资均额为1.06亿元。同比不难发现,今年3月融资笔数和融资金额都有所减少,这与企名片显示的一级市场整体数据保持统一,说明企业服务的融资节奏也有所放缓。

企业服务市场对比:根据企名片2022年3月融资数据,融资笔数层面,只有生产制造(200笔)、医疗健康(175笔)、企业服务(164笔)上百,其他产业均不过百,热门领域与此前保持一致。

1.2 中期融资规模最大,A轮融资笔数最多

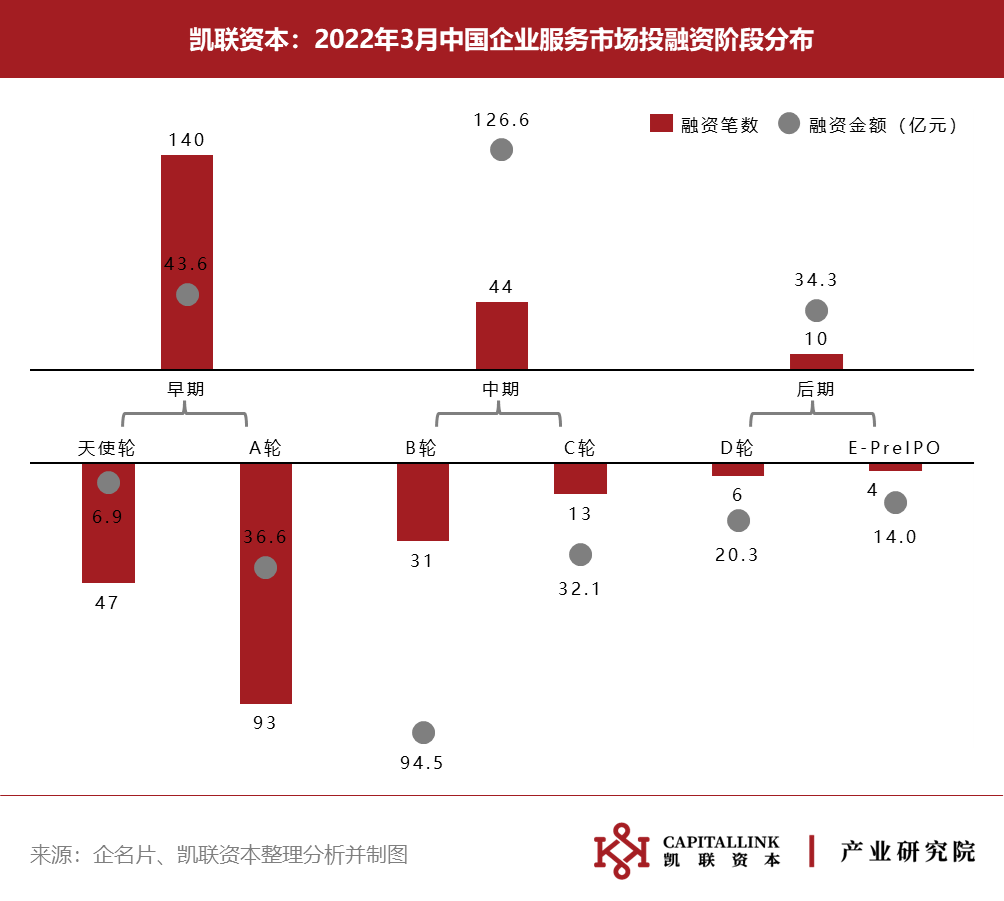

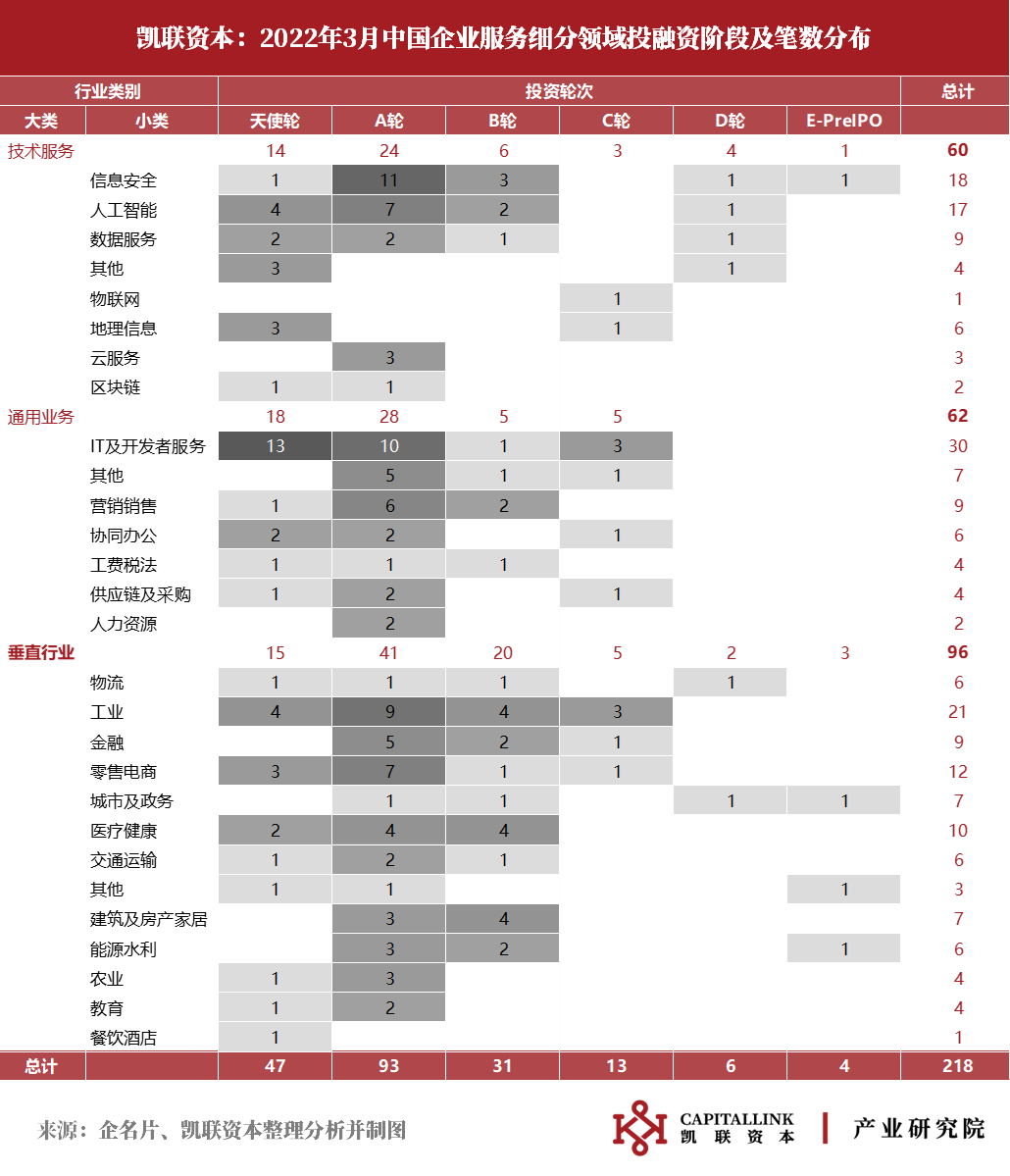

融资阶段:3月中国企业服务早期融资笔数最多,共140笔,是总融资笔数的六成多。中期累计融资金额最大,达126.6亿元,占总融资额六成多。后期共发生10笔融资,累计融资额为34.3亿元,单笔融资均额为3.43亿元。

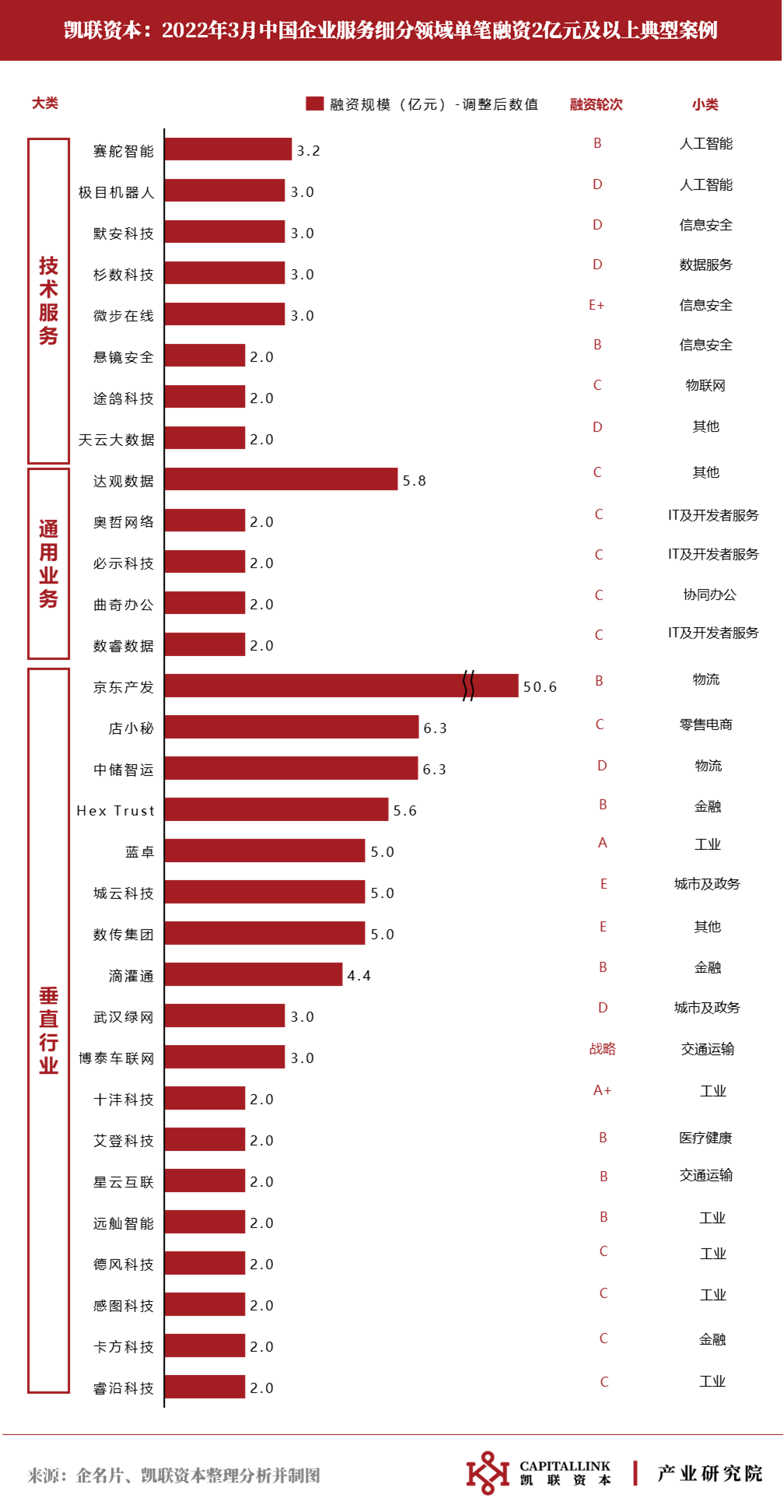

融资轮次:天使轮融资金额最少,为6.9亿元,对应融资笔数为47笔;A轮融资笔数最多,为93笔,占总融资笔数超四成,对应融资金额为36.6亿元;B轮融资金额最多,为94.5亿元,占总融资额的45.5%,其中“京东产发”项目B轮融资额达8亿美元,是本月最大单笔融资。C、D轮分别融资13笔和6笔,融资金额分别为32.1亿和20.3亿。E-PreIPO阶段4笔,总融资额14亿。

1.3 华东融资笔数与金额均居首,江苏融资规模居首

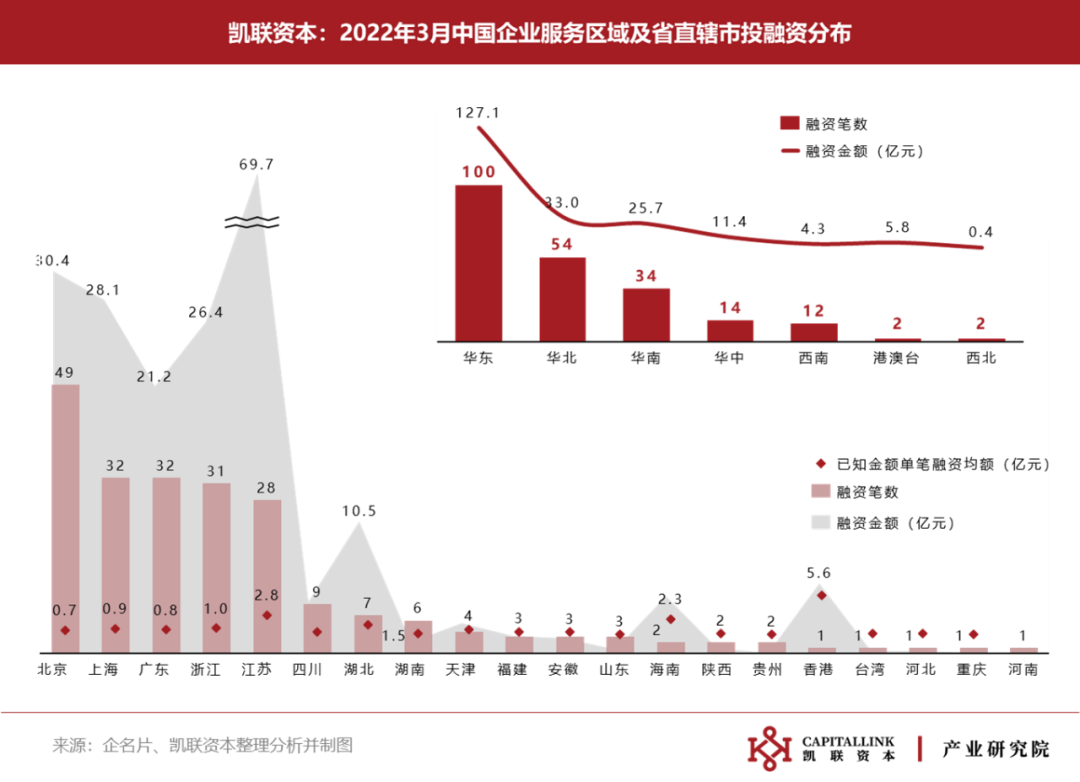

区域分布:3月中国企业服务投融资主要发生于华东区,融资笔数为100笔,占比达45.8%,融资额为127.1亿元,二者均位列第一。华北地区以54笔融资,33亿的融资金额排在第二,但单笔融资落后于平均水平,均额仅为0.7亿。港澳台地区单笔融资均额表现亮眼,以2笔融资斩获5.8亿元总金额,主要由于香港数字资产托管商“Hex Trust”获Animoca Brands,Liberty City Ventures等机构的8800万美元B轮融资。

城市分布:3月企业服务融资笔数和金额均排名前五的城市依次为北京市、上海市、广东省、浙江省、江苏省。北京市融资笔数遥遥领先,达到49笔;其后的四省市融资在30笔左右浮动,其中上海和广东32笔,浙江31笔,江苏28笔。在融资金额维度上,江苏省以69.7亿元拔得头筹,主要由于获8亿美元融资的“京东产发”在江苏省宿迁市。北京与上海的融资金额大致相当,分别为30.4亿与28.1亿,排在第二和第三位。本月同样融资超过20亿的还有广东省与浙江省。

2、细分:垂直行业最热,通用业务与技术服务相当

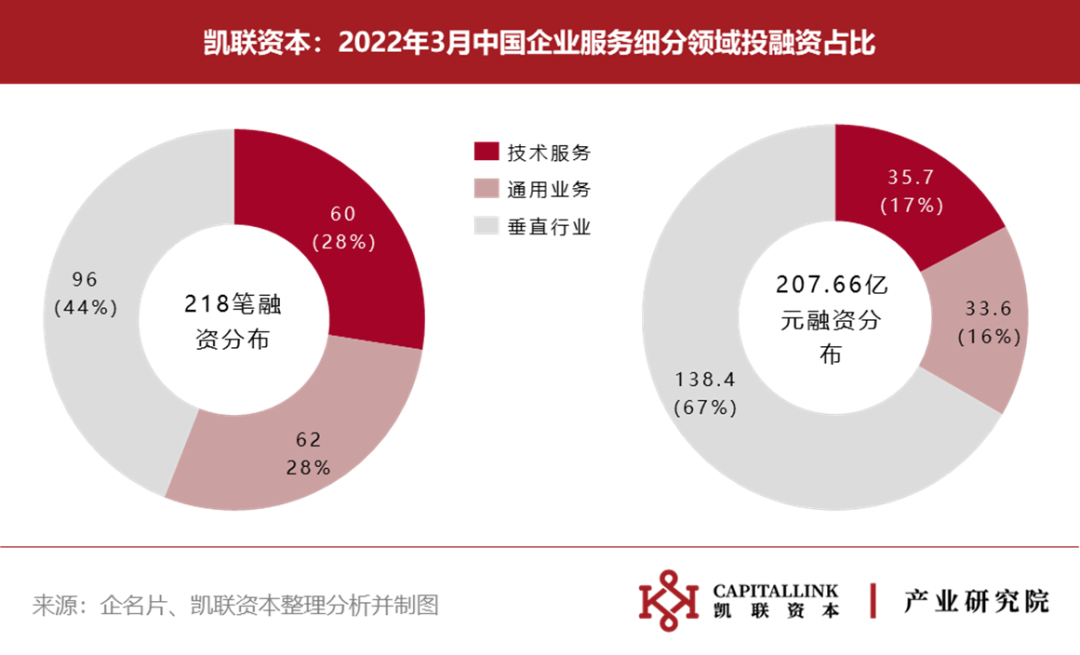

细分领域融资笔数与金额:垂直行业类融资笔数、金额及单笔融资均额都位居第一,其融资笔数为96笔,融资金额为138.4亿,占总融资额的六成以上,单笔融资额为1.59亿元。通用业务类与技术服务类融资笔数为62笔与60笔,分别占总体的三成左右。虽然这两类融资笔数相近,但技术服务的融资金额更高,为35.7亿元;通用业务类融资额为33.6亿元位列最后。

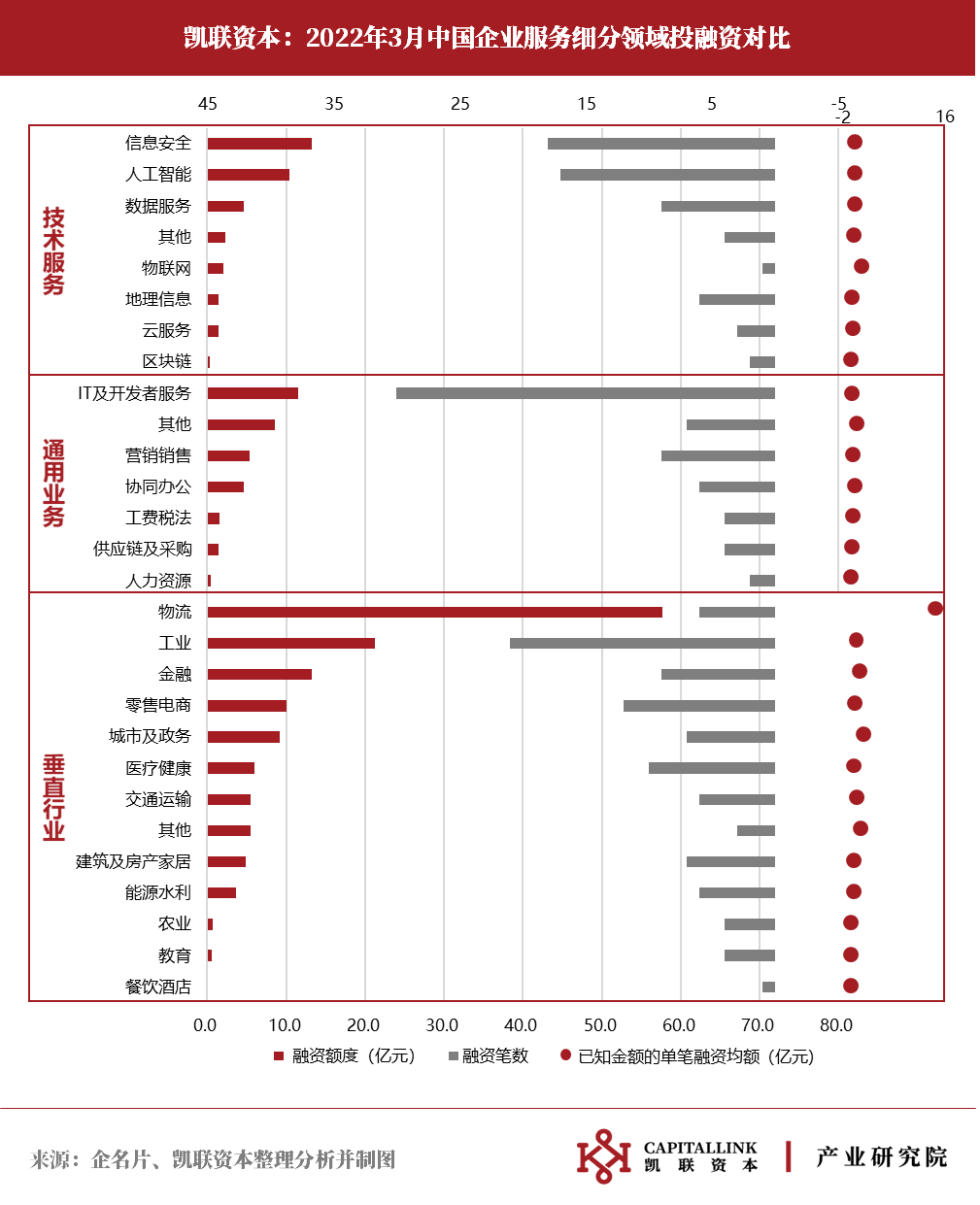

2.1 技术服务:信息安全融资规模笔数均领先,物联网单笔融资多

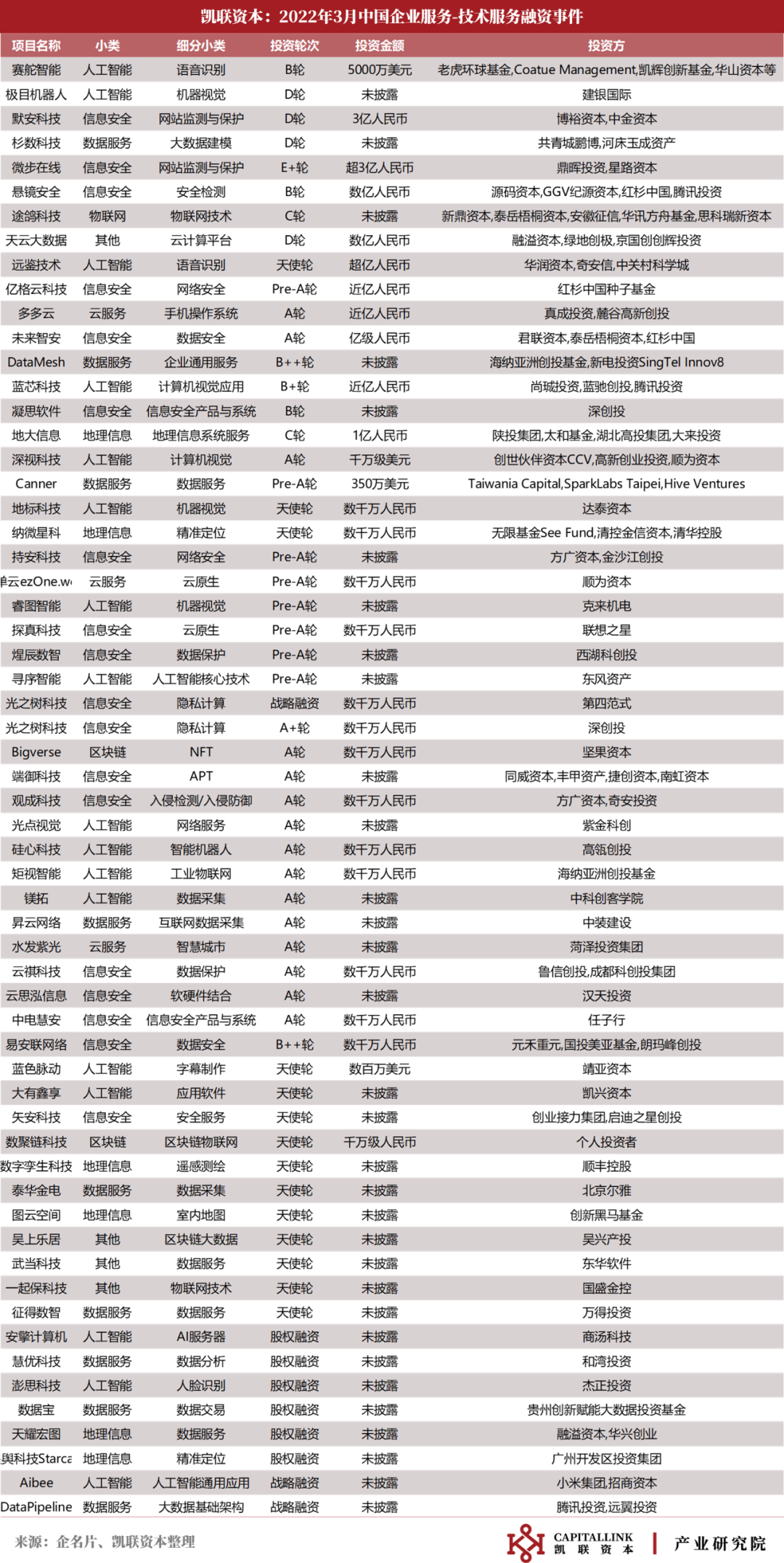

具体来看,3月信息安全融资规模最大且笔数最多,融资规模达13.30亿元,单笔均额为0.74亿元,融资阶段以早期为主,但也有已经成熟的中后期项目。网络安全仍是融资重点,典型案例包括:互联网安全公司“微步在线”的超3亿元E+轮融资,云计算及云租户安全解决方案提供商“默安科技”的3亿元D轮融资,DevSecOps敏捷安全提供商“悬镜安全”的数亿元B轮融资,网络安全服务商“未来智安”的亿元A轮融资。数据安全也是重点融资方向,区块链数据安全服务商“光之树科技”本月连获两次融资,其在3月8号获得了数千万元的战略融资后,又在3月9日获得深创投的数千万元A+轮融资。此外,数据安全服务商“云祺科技”与“易安联网络”也分别获得数千万元的A轮与B++轮融资,该领域正受到越来越多的关注。

人工智能领域本月融资17笔,融资总额10.42亿元,在融资笔数与金额两个维度均位列第二。计算机视觉、机器视觉依旧为重点融资方向,代表案例如:机器视觉研发商“极目机器人”获建银国际D轮融资,以及计算机视觉应用研发商“蓝芯科技”获近亿元B+轮融资,标准化工业AI视觉产品供应商“深视科技”获千万级美元A轮融资,视觉技术研发商“光点视觉”与机器视觉低代码提供商“矩视智能”获A轮融资,智能视觉领域服务商“睿图智能”获Pre-A轮融资。语音识别也是很受关注的子领域,多语种AI语音服务提供商“赛舵智能”获5000万美元B轮融资,声纹识别研发商“远鉴技术”更是在天使轮就获得超亿元融资。

数据服务融资笔数与金额均位列第三,9笔融资对应4.62亿元融资额,涉及领域分散于数据分析/数据孪生/数据采集/数据运营/数据基础架构等。代表案例如:数据分析服务商“杉数科技”获得D轮融资,数字孪生技术服务提供商“DataMesh”获海纳亚洲创投基金B++轮融资,数据基础架构服务商“DataPipeline”获腾讯投资的战略融资。

地理信息领域本月融资数增长明显,有6笔融资,主要分布于地理信息系统/精准定位/遥感测绘等领域,平均融资额为0.35亿元。涉及1笔规模较大融资,地理信息系统服务商“地大信息”获得陕投集团等机构1亿元C轮融资。技术服务中的其他领域有4笔融资,总融资额2.3亿元,其中也有1笔较大规模融资,分布式计算平台和AI平台基础设施提供商“天云大数据”获得融溢资本等机构数亿元D轮融资。物联网领域发生1笔融资,为全球智能云通信物联网平台“途鸽科技”获得新鼎资本等机构的C轮融资。

云服务、区块链的融资笔数和融资规模都相对较小,典型案例是:云手机技术服务平台“多多云”获得真成投资、麓谷高新创投的近亿元A轮融资。

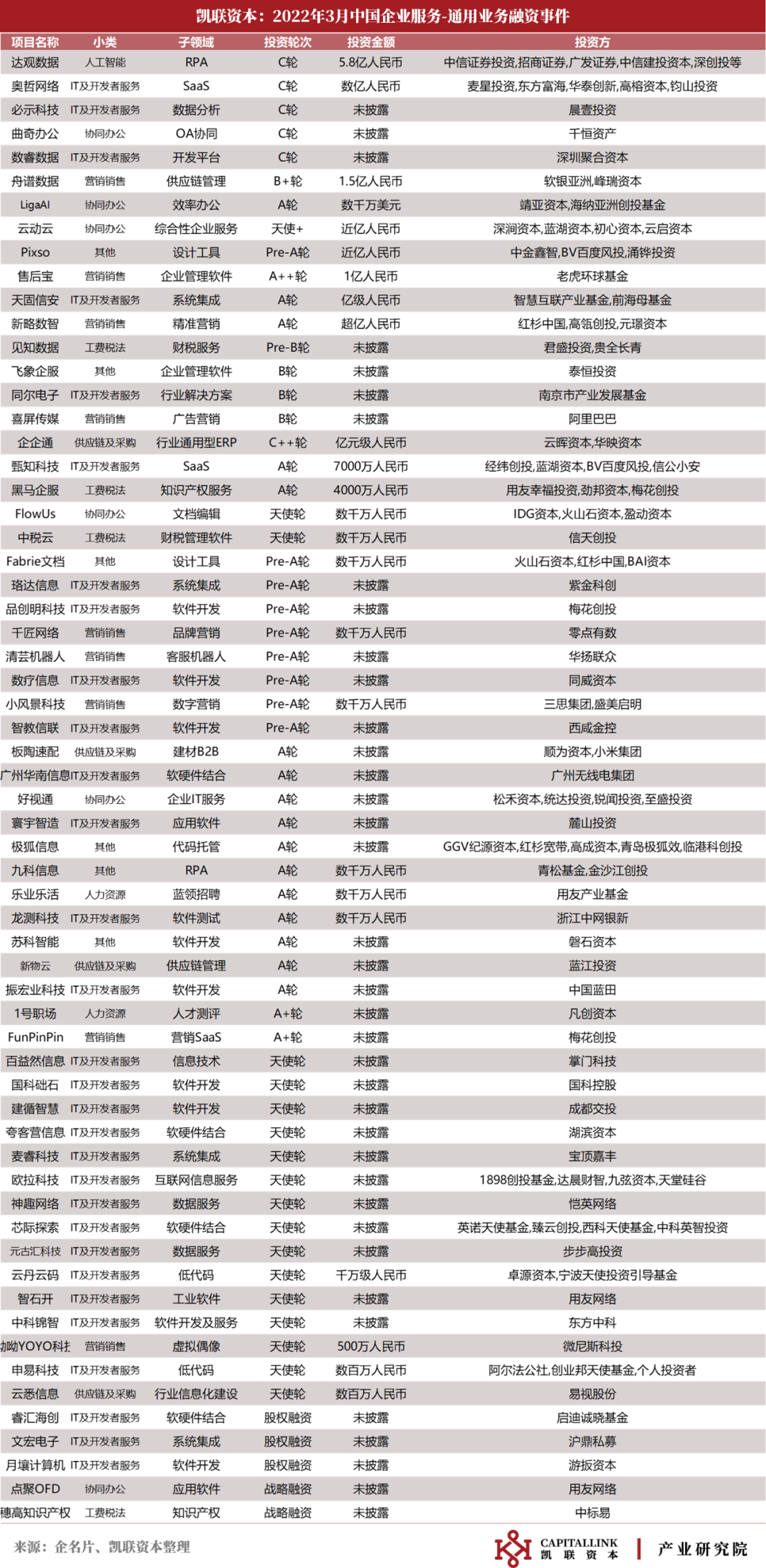

2.2 通用业务:IT及开发者服务融资笔数多,且融资规模最大

通用业务中的IT及开发者服务融资金额最高,融资笔数也最多,为30笔,占通用业务(62笔)五成左右,这主要由于19家业务暂不明确、以IT技术服务作为注册业务范围的小型企业归为此类,对数据产生较大影响,且这些小型企业均处于天使轮和A轮。剩余11笔融资以低代码、企业数字化、智能运维、软件测试为主,融资阶段分布在早期到中期,典型案例为:数字化平台服务商“奥哲网络”获麦星投资等机构的数亿元C轮融资,企业级无代码软件平台研发商“数睿数据”以及智能运维产品研发及提供商“必示科技”也都获得了C轮融资。

营销销售的融资笔数位列第二,共发生9笔融资、15.56亿元融资金额,主要分布在智能营销,智能客服,售后管理等领域。其中,快消供应链数字化解决方案提供商“舟谱数据”获软银亚洲和峰瑞资本1.5亿元B+轮融资;售后服务管理服务商“售后宝”获老虎环球基金1亿元A++轮融资。在智能营销领域,全域营销数据平台“新略数智”获红杉中国与高瓴创投超亿元A轮融资,营销SaaS平台“FunPinPin”也获得A+轮融资。此外,智能化虚拟数字人服务提供商“呦呦YOYO科技”获得天使轮500万投资,虽然金额不大,但代表着“虚拟主播营销”这种新兴业态开始被资本所认可。

通用业务中的其他在本月也有较大规模融资,以8.6亿元排在融资金额第二位,主要由于智能文本处理及RPA科技服务商“达观数据”获得了中信证券投资、招商证券、广发证券、中信建投资本等知名机构的5.8亿人民币C轮投资。由于RPA的应用场景非常广泛,不能简单的归在某单独类别中,所以我们在制定分类标准时,把RPA划分到通用业务中的其他。除此之外,其他类别下的企业消费场景智慧解决方案平台“飞象企服”也获得了B轮融资。

协同办公领域本月融资6笔,分布在办公文档编辑,企业数字化管理,云会议方向。代表案例为:企业文档办公管理应用“曲奇办公”获千恒资产C轮融资,智能研发管理平台“LigaAI”获数千万美元A轮融资,企业数字化管理平台“云动云”获深涧资本、蓝湖资本等机构近亿元的天使+轮融资。

此外,工费税法(4笔),供应链及采购(4笔),人力资源(2笔)均有少量融资。其中值得注意的是,供应商关系管理系统提供商“企企通”获云晖资本、华映资本亿元级人民币C++轮融资,企业智能现金分析流系统提供商“见知数据”获君盛投资等机构Pre-B轮融资。

2.3 垂直行业:工业领域热度依旧,物流单笔融资最多

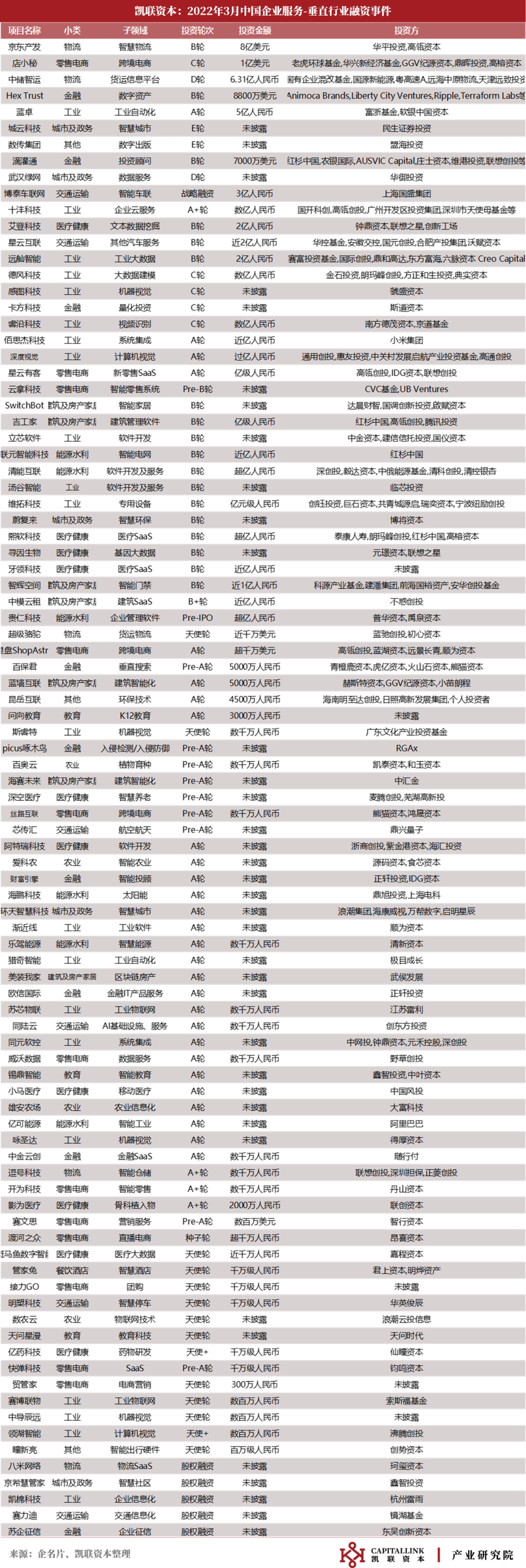

从垂直行业的企服应用融资情况来看,工业、零售电商与金融领域的融资笔数相对较高,均超过10笔;物流、零售电商、工业、金融四个领域融资规模相对较大,均超过10亿元以上;物流领域的单笔融资均额最高,为14.43亿元。

具体来看,工业的融资笔数居首,为21笔,累计金额为21.26亿元。融资方向分散于工业自动化/工业互联网/机器视觉/计算机视觉/工业软件设计/工业物联网方向,并有六笔2亿元以上的融资。其代表案例为: 工业操作系统研发平台“蓝卓”获富浙基金与软银中国资本的5亿元A轮融资;高端工业软件研发商“十沣科技”获国开科创、高瓴创投等机构数亿元A+轮融资;工业智能化平台提供商“远舢智能”获2亿人民币B轮投资。此外,还有工业互联网全栈解决方案提供商“德风科技”、计算机视觉技术应用服务商“感图科技”、人工智能视频识别服务商“睿沿科技”都获得了C轮融资,进入融资的中期阶段。

零售电商的融资笔数位列第二,共发生12笔融资,累计金额为10亿元,主要以跨境电商、智能零售、零售SaaS为主。跨境电商相关的企服融资在本月占绝大多数,代表案例有出口电商卖家一站式服务平台“店小秘”获老虎环球基金、GGV纪源资本、鼎晖投资等机构1亿美元C轮融资,品牌出海全链路服务商“星盘ShopAstro”获高瓴创投、IDG资本等机构超千万美元A轮融资,此外还有跨境电商解决方案服务商“丝路互联”,跨境电商SaaS平台“渡河之众”,跨境电商营销解决方案提供商“贸管家”等,收获了天使轮到Pre-A轮的早期融资。

医疗健康的融资笔数位列第三,共发生10笔融资,累计金额为6亿元。融资方向涉及医疗信息化、智慧医疗、医疗大数据等。智慧医疗针对的问题有细分化的趋势,隐形矫正平台“牙领科技”、数智化骨科医疗器械研发商“影为医疗”、心血管检查软件系统开发商“阿特瑞科技”、肛肠类疾病咨询平台“小马医疗”都获得了A-B轮的早期融资。除此之外,医疗大数据也是热门融资方向,医疗行业大数据挖掘及应用商“艾登科技”、基因数据分析解决方案提供商“寻因生物”都获得了B轮融资。

物流领域虽然仅发生6笔融资,但单笔融资均额与累计融资金额均最高,单笔均额高达14.43亿元,累计融资金额为57.73亿元,主要由于基础设施物流管理服务商“京东产发”获得了华平投资、高瓴资本的8亿美元B轮融资。“京东产发”是京东集团旗下的子集团,该集团提供现代化高标准仓库、智能产业园、数据中心等综合解决方案。除此之外,货运信息平台“中储智运”本月也获得了中国国有企业混改基金、国源新能源等机构的D轮6.31亿大额融资。

金融领域的融资笔数位列第四,共发生9笔融资,总融资额13.29亿元,单笔融资均额1.66亿元,融资方向分散于金融科技、数字资产托管、量化投资、智能投顾等。其中数字资产托管商“Hex Trust”与创新投资金融科技平台“滴灌通”都获得了B轮融资,“Hex Trust”获Animoca Brands、Liberty City Ventures等机构8800万美元融资,“滴灌通”获得红杉中国、农银国际等机构7000万美元融资。在量化投资方向,算法交易服务商“卡方科技”获斯道资本C轮融资;此外,“百保君”“财富引擎”“欧信国际”“中金云创”都获得了Pre-A到A轮的早期融资。

城市及政务、建筑与房产家居本月都发生了7笔融资。城市及政务融资金额达到9.2亿元,主要由于两笔融资进入了中后期,分别为城市互联网运营商“城云科技”获民生证券投资的E轮融资,以及电信级应用层网络设备解决方案提供商“武汉绿网”获华御投资的D轮融资。建筑与房产家居的融资方向则分布在建筑智能化和智能家居,以及建筑SaSS方向。其代表获投企业为“吉工家”“中模云租”“智辉空间”,分别获得了B到B+轮的亿级人民币融资。

交通运输领域本月发生6笔融资,其中有两笔大额融资值得注意,分别为: 车联网产品与服务提供商“博泰车联网”获上海国盛集团3亿元战略融资,网联汽车技术研发商“星云互联”获华控基金等机构近2亿元B轮融资。能源水利本月同样有6笔融资,分布在智慧能源以及能源信息化领域,其中有3笔亿元级融资,分别为: 能源互联网服务提供商“联元智能科技”获红杉中国近亿元B轮融资,电力行业决策算法研发商“清能互联”获深创投、毅达资本等机构超亿元B轮融资,水利信息化软件开发商“贵仁科技”获超亿元Pre-IPO轮融资。

除上述典型领域外的餐饮酒店、教育、农业等领域所获融资均不超过4笔。值得注意的是,在上述领域之外,新闻出版行业大数据服务平台“数传集团”获得盟海投资的E轮融资,进行到了融资的后期阶段。

以上内容是凯联资本产业研究院对企业服务领域的研究尝试,我们将长期关注企业服务及其细分领域的发展,持续扩展、更新、迭代分析角度与范围,期待和产业界、研究界、投资界的同仁探讨交流。

凯联资本长期关注企业服务、数据服务、网络安全、工业互联网、数字基建等多领域的投资机会,已投项目包括浪潮云、航天云网、安天科技、元年科技等领军企业。